Tu Dinero

Tu Dinero ¿Cuál es la moneda más estable del mundo y por qué?

La moneda más estable del mundo ha logrado sostenerse frente a crisis, inflación o incertidumbre política. Descubre cuál es y otras divisas estables.

Sofia Santos 1/20/2026

La Participación de los Trabajadores en las Utilidades (PTU) es un derecho constitucional que toca la puerta de millones de mexicanos cada año. Pero no muchos comprenden cómo se calcula el pago de la PTU, lo cual es vital para anticipar lo que recibirás.

Por eso, en esta guía te explicaremos los pasos a seguir para calcular tu PTU, con ejemplos para darte una mejor idea. De esta manera, sabrás cuánto te corresponde y podrás decidir qué hacer con él.

Es un derecho laboral que garantiza a los empleados una parte de las ganancias anuales generadas por la empresa donde trabajan.

La PTU, o Participación de los Trabajadores en las Utilidades, está respaldada por la Constitución mexicana en el artículo 123, apartado A. Aplica a patrones que ofrecen bienes o servicios en el mercado, ya sea como persona física o moral.

Por lo tanto, incluye a grandes empresas, emprendedores y freelancers que están creciendo y tengan una actividad productiva o de servicios.

Ahora, ¿cómo se calcula el pago de la PTU?

Te explicamos paso a paso cómo se calcula la PTU 2025:

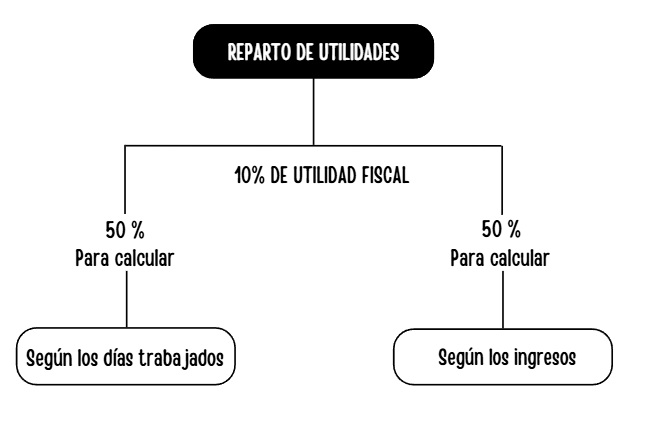

El reparto de utilidades se basa en aplicar un 10 % sobre las utilidades fiscales, según la declaración anual de la empresa en el ejercicio anterior.

Pero primero hay que ajustarla para determinar la renta gravable específica para la PTU, que consiste en restar varios conceptos específicos a los ingresos acumulables:

Ingresos acumulables |

(–) Deducciones autorizadas |

(–) Remuneraciones exentas no deducibles. |

(–) Deducción correspondiente a activos fijos con deducción inmediata. |

(=) Renta gravable PTU |

(×) Tasa 10 % PTU |

(=) PTU del ejercicio |

(+) PTU no reclamada del ejercicio anterior |

(=) PTU a repartir |

Lo siguiente es tomar el total del 10 % de las utilidades y dividirlo en dos mitades iguales:

La primera se distribuye según los días que trabajó cada empleado durante el año.

Cómo se calcula el reparto de utilidades, ejemplo:

Supongamos que la utilidad fiscal de una empresa es de 520 000 MXN.

Se aplica el 10 % correspondiente para calcular la PTU total: 520 000 * 10 % = 52 000 MXN.

Se divide ese monto entre dos partes iguales: 52 000 ÷ 2 = 26 000 MXN.

Como bien mencionamos, esta primera mitad se reparte según los días trabajados por todo el personal. Ahora, digamos que la suma total de días laborados por todos los empleados es de 1040 días:

Dividimos la mitad de la utilidad (26 000) entre el total de días trabajados (1040).

26 000 ÷ 1040 = 25,00 MXN.

El resultado es el factor por día trabajado, el cual sirve como base para saber cuánto le corresponde a cada empleado. Solo hay que multiplicarlo por los días que trabajaron.

Distribución individual de 3 empleados:

Trabajador | Días trabajados | Factor/ día | Cálculo | PTU por días laborados |

A | 350 | $25,00 | 350 * $25,00 | $8 750 |

B | 280 | $25,00 | 280 * $25,00 | $7 000 |

C | 410 | $25,00 | 410 * $25,00 | $10 250 |

Total | 1040 | $26 000 |

La segunda mitad se basa en los ingresos anuales que percibe cada trabajador en un año:

Trabajador | Sueldo Diario (SD) | Días trabajados | Sueldo Anual |

A | $680 | 350 | $238 000 |

B | $750 | 280 | $210 000 |

C | $600 | 410 | $246 000 |

Total | 1040 días | $694 000 |

Luego, se divide la mitad de la PTU destinada al cálculo por sueldo entre la suma total del sueldo anual de todos los trabajadores:

$26 000 ÷ $694 000 = 0,03746398.

Dicho resultado es el factor proporcional. Mismo que se aplicará a cada sueldo anual para calcular cuánto le toca a cada trabajador en esta segunda parte:

Trabajador | Factor proporcional | Sueldo Anual | PTU por sueldo |

A | 0,03746398 | $238 000 | $8 916,43 |

B | 0,03746398 | $210 000 | $7 867,44 |

C | 0,03746398 | $246 000 | $9 216,13 |

Total | $694 000 | $26 000 |

Ahora solo queda sumar ambas partes para cada trabajador:

Resultado final: PTU total por trabajador | |||

Trabajador | PTU por días | PTU por sueldo | PTU total a recibir |

A | $8 750 | $8 916,43 | $17 666,43 |

B | $7 000 | $7 867,44 | $14 867,44 |

C | $10 250 | $9 216,13 | $19 466,13 |

Total | $26 000 | $26 000 | $52 000 |

La PTU es un ingreso gravable para efectos del Impuesto Sobre la Renta (ISR), pero la ley contempla una exención parcial:

Si el monto de PTU recibido no supera las 15 UMAs, no se paga ISR por ese ingreso.

Si el monto excede esa cantidad, solo el excedente es gravado.

Ahora, ¿cómo calcular el ISR de la PTU?

El valor actual de la UMA 2025 es de 113,14 pesos mexicanos, por lo tanto:

PTU exenta = 15 × $113,14 = $1 697,10.

Esto significa que de la PTU total que reciba un trabajador, los primeros $1 697,10 están libres de impuestos. De superar este monto, si paga ISR.

Existen dos métodos reconocidos para calcular el ISR sobre la PTU, dependiendo del momento y la forma en que se paga.

En el siguiente ejemplo, se utiliza el más común, previsto en el artículo 96 de la Ley del ISR. Este consiste en sumar la parte gravada de la PTU al ingreso mensual del trabajador.

Concepto | Monto |

Sueldo diario | $680 |

PTU total recibida | $17 666,43 |

(–) PTU exenta (15 UMAs) | $1 697,10 |

(=) PTU gravada | $15 969,33 |

A esa suma se le aplica la tabla del ISR vigente para obtener la retención correspondiente.

Cálculo mensual:

Concepto | Monto |

Ingreso mensual por sueldos y salarios | $20 400,00 |

(+) Ingreso por PTU gravada | $15 969,33 |

(=) Ingreso mensual total | $37 369,33 |

(=) ISR a cargo (según tarifa Art. 96 LISR) | $6 446,56 |

Nota: El ISR se obtuvo conforme a la tarifa V del artículo 96 LISR.

Este método está basado en el artículo 174 de la LISR.

1. Se toma la remuneración total, se divide entre 365 días y, para homologar al mes, se multiplica el resultado por 30,4.

2. Al valor obtenido se adiciona el ingreso regular que el trabajador percibe por su servicio personal subordinado durante ese mismo mes.

3. Con la suma anterior se determina el impuesto conforme al procedimiento previsto en el artículo 96 de la Ley del ISR.

4. Del impuesto calculado en el paso 3 se descuenta la retención que corresponde al sueldo ordinario. Sin considerar la PTU ni otras percepciones extraordinarias.

5. El impuesto diferencial se divide entre la cantidad resultante de la operación “remuneración ÷ 365 × 30,4”. Así se determina la proporción aplicable a la PTU.

6. La proporción obtenida se multiplica por 100 para convertirla en porcentaje. Este se usará para retener el ISR sobre la PTU 2025 pagada fuera del periodo ordinario.

Siguiendo con los datos del trabajador A, los pasos para calcular el ISR de la PTU son:

Datos base:

Sueldo mensual ordinario: $20 400,00.

PTU total recibida: $17 666,43.

PTU exenta (15 UMAs): $1 697,10.

PTU gravada: $15 969,33.

ISR solo sobre el sueldo mensual ordinario ($20 400,00).

1. Remuneración gravada ÷ 365 × 30,4: 15 969,33 ÷ 365 × 30,4 = $1 330,05.

2. Ingreso total para tarifa: 20 400,00 + 1 330,05 = $21 730,05.

3. ISR sobre $21 730,05 (Tarifa V Art. 96): 1 640,18 + (6 242,33 × 21,36%) = $2 973,54.

4. ISR solo sobre sueldo ($20 400): 1 640,18 + (4 912,28 × 21,36%) = $2 689,44.

5. Diferencial: 2 973,54 – 2 689,44 = $284,10.

6. Proporción (diferencial ÷ resultado del paso 1): 284,10 ÷ 1 330,05 = 0,2136 (21,36%).

7. ISR a retener sobre PTU gravada: 15 969,33 × 21,36% = $3 411,05.

Teniendo claro cómo se calcula la PTU te preguntarás, ¿cualquier empleado puede aplicar?

La respuesta corta es no, el reparto de utilidades está diseñado para trabajadores que hayan prestado servicios subordinados a una empresa. Es decir, que cuenten con un contrato laboral formal conforme al artículo 20 de la LFT.

Además, es necesario haber laborado al menos 60 días durante el ejercicio fiscal, de forma continua o discontinua.

Nota: si eres empleador, asegúrate de tener pruebas, un comprobante de pago u otra evidencia.

La PTU es una prestación indispensable para el bienestar del trabajador. Muchos mexicanos usan ese dinero para saldar deudas, ahorrar o destinarlo a fondos de inversión. De modo que, puede convertirse en una puerta que abre oportunidades.

Si recibes esta prestación, también puedes abrir una cuenta en DolarApp y guardarlos en dólares digitales.

Aparte de disponer de ella cuando lo necesites, te proteges de la devaluación. Además, es una alternativa práctica para enviar o recibir remesas y convertirlas a pesos con un tipo de cambio competitivo.

Están exentas las empresas nuevas (primer año), las que desarrollan productos novedosos (dos años) o las instituciones sin fines de lucro. Así como aquellas con utilidades menores a $300 000 o con capital inferior al que fija la STPS según su actividad.

La PTU se paga una vez al año. Las empresas deben hacerlo entre el 1 de abril y el 30 de mayo, y las personas físicas hasta el 29 de junio.

Si una empresa no paga la PTU en tiempo, puedes poner un reclamo ante la Profedet. Una omisión como esta puede generar multas para el patrón y no elimina tu derecho a recibirla.

Los países tienen fronteras. Tus finanzas, ya no.

Tu Dinero La moneda más estable del mundo ha logrado sostenerse frente a crisis, inflación o incertidumbre política. Descubre cuál es y otras divisas estables.

Tu Dinero

Tu Dinero Invertir es transformar tu dinero actual en un recurso más valioso en el futuro. Descubre cuáles son los tipos de inversión y cómo empezar ahora.

Tu Dinero

Tu Dinero Descubre cómo cancelar una transferencia bancaria. Si aún no se ha hecho efectiva, puede que tengas oportunidad de revertir la operación.