Tu Dinero

Tu Dinero Cómo cancelar una transferencia bancaria

Descubre cómo cancelar una transferencia bancaria. Si aún no se ha hecho efectiva, puede que tengas oportunidad de revertir la operación.

Sofia Santos 12/22/2025

¿Has tenido que hacer un pago importante y te piden un giro bancario, pero no sabes bien qué es ni cómo se diferencia de una transferencia? Tranquilo, no eres el único.

En este artículo te explicamos todo lo que necesitas saber para elegir el método adecuado y evitar errores costosos o demoras innecesarias en tus transacciones.

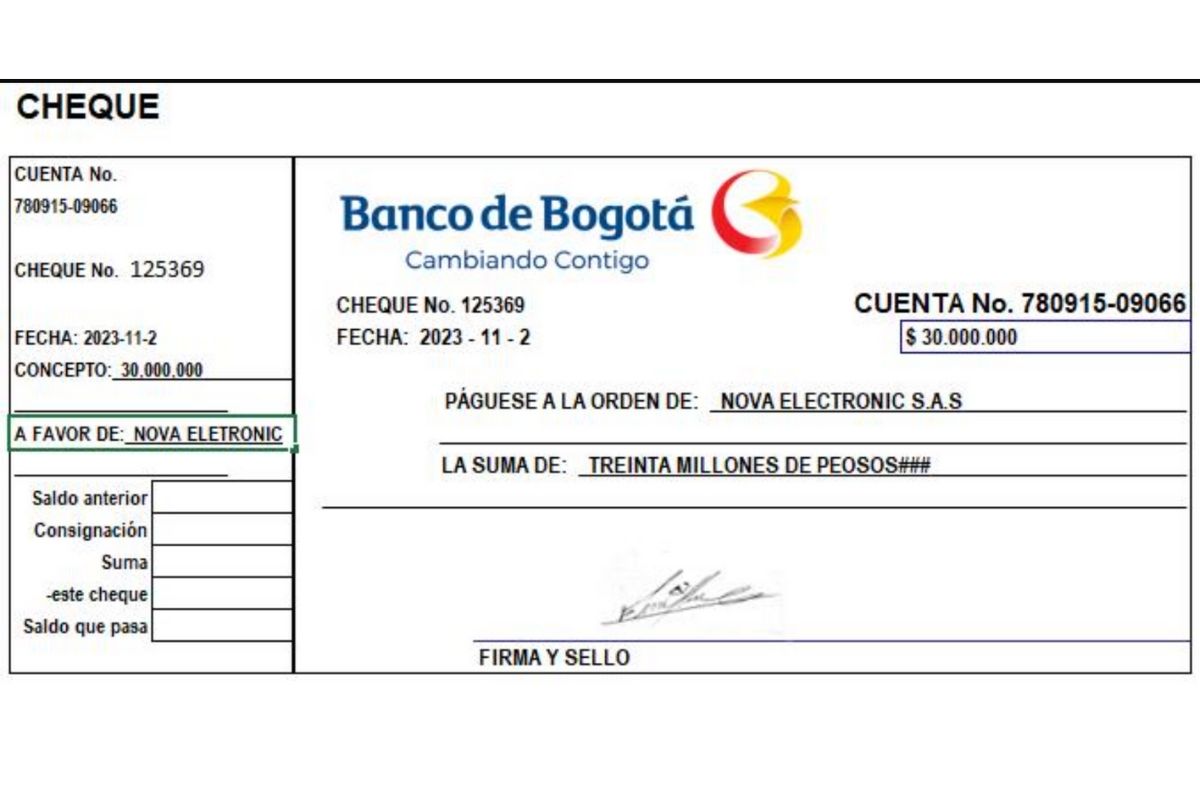

El giro bancario es un método de pago mediante el cual una persona o empresa puede enviar dinero a otra a través de un documento físico, como un cheque bancario emitido por su entidad financiera.

También se le conoce como cheque de caja, ya que se emite en papel y con respaldo directo del banco.

Este tipo de instrumento sigue siendo una opción muy valorada en operaciones que requieren alto nivel de seguridad, como transacciones importantes o acuerdos entre personas que no se conocen.

Aunque es menos común hoy en día, sigue teniendo vigencia en trámites formales donde no se quiere correr riesgos con medios digitales.

En Colombia, el término "giro bancario" no es un producto bancario formalmente definido por ese nombre. Sin embargo, en la práctica, suele asociarse a:

Cheques de gerencia: Un cheque emitido por el banco a solicitud del cliente, garantizando los fondos.

Cheques comunes: Emitidos directamente por el titular de la cuenta.

Órdenes de pago: Emitidas por bancos para transferencias internacionales o nacionales.

También existen los giros postales, que son servicios de envío de dinero ofrecidos por empresas como Efecty, Supergiros, etc., y no necesariamente por bancos.

Estos son los principales aspectos que definen un giro bancario:

Es emitido por una entidad financiera, que garantiza el pago.

Se presenta como un cheque con los datos del emisor, receptor, monto y banco.

El dinero queda reservado desde su emisión.

Se utiliza en pagos formales como compraventa, trámites legales o acuerdos entre empresas.

Se requiere acudir físicamente al banco tanto para emitir como para cobrar.

El documento suele tener elementos de seguridad como marcas de agua o tintas especiales.

Para quienes prefieren evitar el manejo de efectivo y necesitan garantizar seguridad, los giros bancarios siguen siendo una herramienta confiable.

En Colombia, aunque el término “giro bancario” no está formalmente regulado como un producto bancario específico, existen diferentes modalidades de instrumentos de pago y transferencias que cumplen funciones similares.

A continuación, se describen las modalidades más comunes relacionadas con giros y cheques:

Se refiere a la transferencia de dinero entre bancos dentro del territorio colombiano.

Generalmente se realiza para pagos de servicios, compromisos comerciales o cuando se requiere un respaldo documental formal sin usar medios digitales.

En la práctica, puede realizarse mediante cheques comunes, cheques de gerencia o órdenes de pago emitidas por bancos.

Estos instrumentos están regulados principalmente por el Código de Comercio de Colombia, en especial los artículos que regulan los cheques (Artículos 713 y siguientes).

Es el mecanismo para enviar dinero entre bancos de diferentes países con respaldo bancario.

Se utiliza en operaciones de comercio exterior, pagos internacionales entre empresas o particulares.

Aunque es seguro, suele requerir más documentación, procesos adicionales y puede ser más lento y costoso que una transferencia internacional electrónica.

Se identifica porque el cheque presenta dos líneas paralelas en el anverso.

Esta modalidad impide que el cheque sea cobrado en efectivo en ventanilla bancaria.

El beneficiario debe depositar el cheque en una cuenta bancaria a su nombre para hacer efectiva la suma.

El propósito es aumentar la seguridad, control y trazabilidad del dinero, evitando cobros por terceros.

La principal diferencia es que, si quieres hacer una transferencia bancaria, solo debes usar una aplicación móvil o ir al portal online de tu banco.

Mientras que los giros bancarios son trámites que requieren tu presencia en la sucursal.

En lugar de mover el dinero directamente entre cuentas, se emite un documento físico, el cual representa el pago. O sea que, el proceso implica más pasos y controles.

En líneas generales, las diferencias entre hacer un giro bancario o transferencia se centran en estos 4 puntos:

Giro bancario | Transferencia bancaria | |

Tiempo de recepción | Es más lento, requiere acudir a la sucursal y puede tardar varios días. | Rápida: muchas se procesan en 24 horas o de forma inmediata. |

Seguridad | Alto nivel de seguridad, con respaldo bancario y control documental. | También seguro, pero más expuesto a errores si los datos se ingresan mal. |

Montos | Recomendado para montos pequeños o medianos. | Permite enviar sumas mayores, sobre todo, en operaciones empresariales. |

Costos | Suele ser más económico que una transferencia internacional. | Puede implicar comisiones elevadas, en especial en envíos internacionales. |

Durante muchos años, los giros bancarios fueron protagonistas en el sistema financiero colombiano, especialmente para quienes necesitaban enviar dinero con respaldo físico y confiable.

Sin embargo, con la transformación digital y la preferencia por soluciones más rápidas, como las transferencias electrónicas y billeteras digitales, el uso de giros en formato físico ha disminuido de forma notable.

Según datos de la Superintendencia Financiera de Colombia, en 2022 se emitieron cerca de 3,8 millones de cheques de gerencia, el instrumento más similar a un giro bancario tradicional.

Si se suman los cheques comunes y de gerencia, la cifra asciende a aproximadamente 5 millones de cheques emitidos en el país durante ese mismo año. Aun así, estas cifras representan una fracción de lo que solían ser hace una década.

Y es que, según la Asobancaria, el uso de giros bancarios y cheques físicos ha caído más de un 70% en los últimos diez años.

Esta caída refleja cómo la digitalización ha transformado los hábitos financieros, impulsando el uso de PSE, transferencias móviles, plataformas bancarias, apps y giros postales como alternativas más eficientes y accesibles para la mayoría de los colombianos.

Aun así, los giros bancarios siguen vigentes para casos puntuales que requieren respaldo documental o mayor formalidad, como pagos empresariales, compromisos notariales o transacciones que involucran altos niveles de seguridad.

En caso de que decidas hacer un giro bancario, estos son los pasos generales:

1. Acude a tu banco. Dirígete a la sucursal del banco y solicita la orden de pago para el receptor.

2. Reúne los datos del beneficiario. Debes contar con el nombre completo, identificación oficial y los datos bancarios del destinatario.

3. Indica el monto y la moneda. Señala la cantidad que deseas enviar. En caso de ser un giro internacional, aclara la divisa de destino.

4. Autoriza el pago. El banco verificará que tengas fondos suficientes y te proporcionará el cheque de caja.

5. Entrega o envía el giro al destinatario. Puedes entregarlo en persona, acordar con tu banco que lo envíen o hacerlo por tu cuenta.

Este suele ser el proceso.

El próximo paso último sería que la persona que recibe el giro se presente en su banco para hacer el cobro o depósito correspondiente.

El beneficiario debe presentar el documento en su banco. Allí se validará su autenticidad y, si todo está en orden, el importe será ingresado a su cuenta. Este proceso puede demorar algunos días hábiles, según los bancos involucrados.

Giro bancario ejemplo:

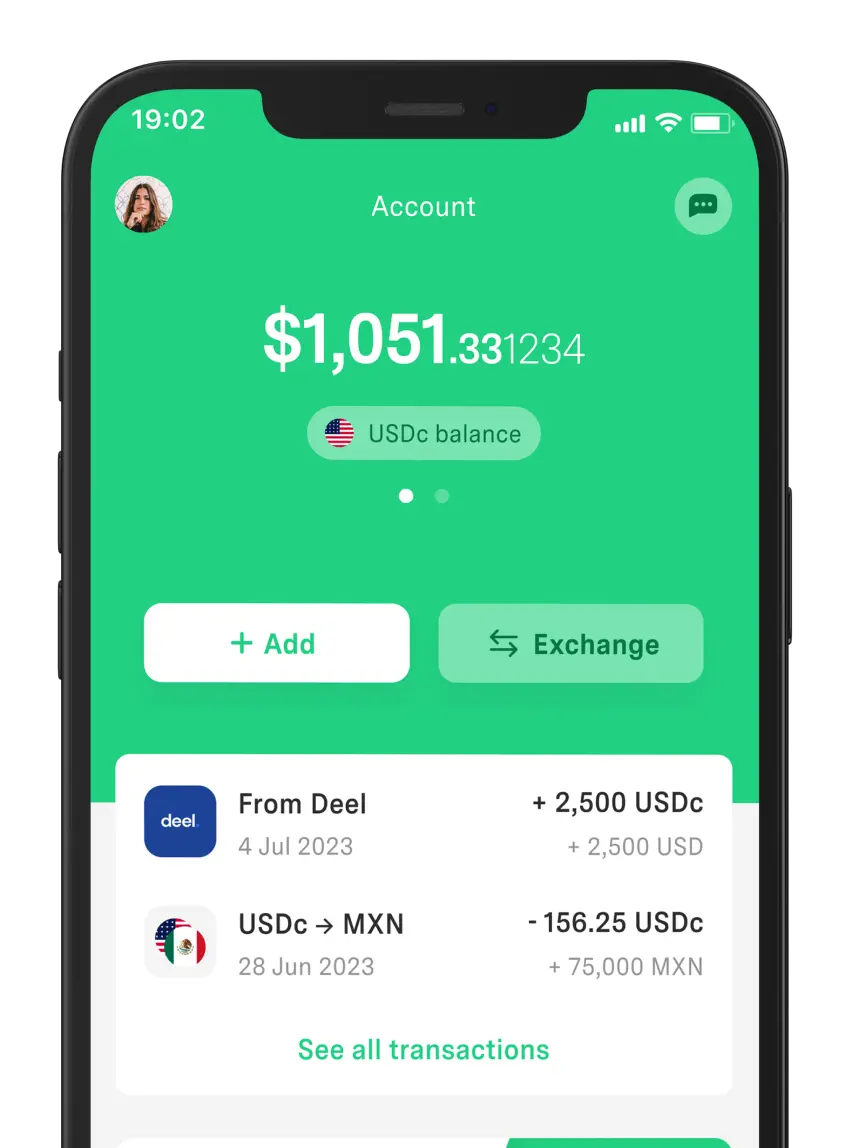

Hoy en día, enviar y recibir dinero del extranjero es más fácil gracias a soluciones digitales como DolarApp, una app que permite hacer pagos internacionales en dólares digitales sin necesidad de una cuenta bancaria extranjera.

Basta con activar una cuenta en USDc y convertir el dinero a pesos directamente desde la app, con un tipo de cambio competitivo.

A diferencia de servicios como Western Union o Xoom, DolarApp está pensada específicamente para usuarios en América Latina, lo que la convierte en una opción práctica, rápida y segura.

Una excelente alternativa frente a métodos tradicionales como el concepto de giro bancario, especialmente para quienes necesitan operar con eficiencia y menos intermediarios.

Los países tienen fronteras. Tus finanzas, ya no.

Tu Dinero Descubre cómo cancelar una transferencia bancaria. Si aún no se ha hecho efectiva, puede que tengas oportunidad de revertir la operación.

Tu Dinero

Tu Dinero ¿Frustrado por transferencias bancarias que nunca llegan? Descubre cuánto se demora una transferencia y cómo evitar largas esperas.

Tu Dinero

Tu Dinero Tus finanzas personales resumen tu relación con el dinero. Descubre por qué son importantes y qué hacer para comenzar a gestionarlas bien.